转自:龙商网超市周刊

春节消费是一年中最集中的消费力外露,消费额大、涉及面宽,作为一个分水岭,代表过去一年的消费力释放,预示着今后几年的消费预期起伏。

结合走访和样本调查、权威平台数据结果,比较分析几种常见业态商场的聚客力、交易转化情况,从一个侧面分析消费力变化的6个趋势特点。

春节消费是综合风俗文化表达,承上启下,没有情人节这样的特定标签,因此春节消费客群转换是一个标志,代表家庭消费动力结构转移。

商务机构相关数据显示,2025年的年货消费主力已经转向35岁以下客群,95后年轻客群采购年货的下单比例为47.12%,消费决策地位升级到家庭榜一位置。

从各年龄段的消费偏好看,19岁以下偏好饮料、香肠等熟食、糖果巧克力;20至30岁年龄段偏好新款手机、电脑、热门饮品、坚果炒货,兼顾家庭礼品消费策划、下单;31至49岁年龄段偏爱礼盒、白酒、香烟、茶叶,主打家庭礼品消费下单;50岁以上年龄段更钟意于口味白酒、风味熟食、奶制品等趣味健康品。

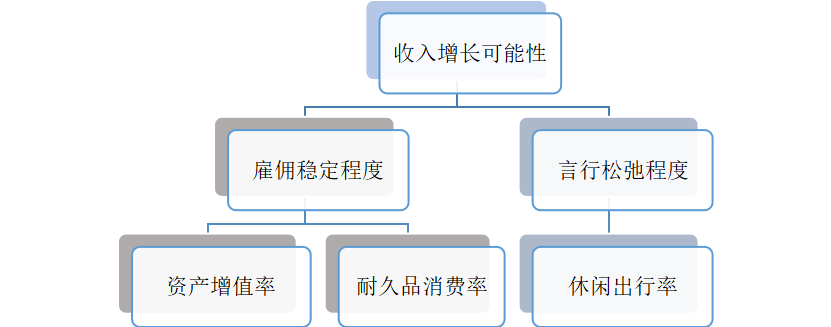

总体上影响家庭消费的6大主要因素包括:家庭劳动年龄成员收入增长的可能性和稳定性;出访旅游迁移言行的松弛程度;休闲旅游消费的可能性和出行率;就业雇佣稳定程度;现有资产的稳定安全或者增值可能;耐久消费品消费的档次和可能性。

后Z时代年轻消费者的消费动力本质在于快速变化。他们的心理偏好要素,一是超级个性化、二是流动柔性化、三是特定社群化。

与大众群体相比,他们更看中以下营销因素:

在SNS渠道保持畅通联络;与提供服务方联络,对方可以叫出自己的名字,说出自己的消费特点;希望经常参加喜欢的服务商的沙龙等会员定制活动;希望有欢乐体验机会,结识新的人群;能够适时接到服务商推荐的新产品,有诚实的预案,快捷解决遇到的问题。

2025年春节的定制化兴趣类商品,包括春联、福字,转运珠,蛇年元素金首饰、财神摆件、挂饰、手机外壳、年度个性红包、特色服饰、二次元手办等。

2026年春节会怎样演变,将成为智能零售预测分析的新课题。

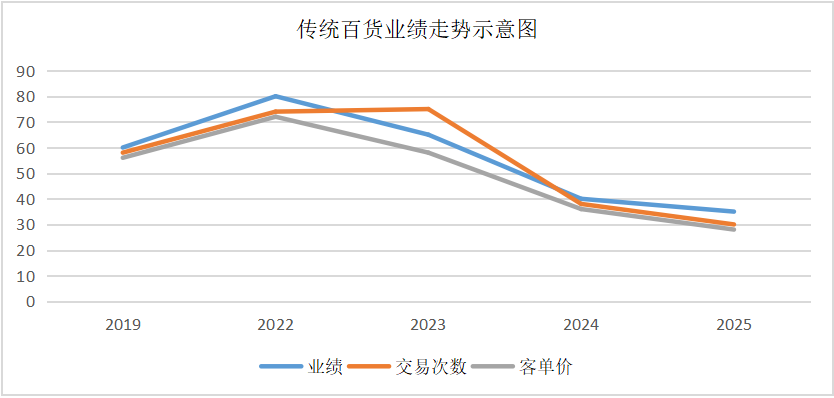

从2019年到2025年,去掉中间两年因为疫情出现的异常数据,春节期间传统百货店的销售业绩在2022年达到相对高值,高于2019年,之后呈现连续下降特点。而2022年的高值,可以视为疫情特殊时期的消费表现。

从近3年来的日均交易次数比较,2023年为最高值,近两年持续下降。其中,经过大幅度调改,增加了大量餐饮、休闲经营内容的百货店,顾客到店触点增加,交易次数有明显增长。

从过去3年春节期间的客单价比较,也出现连续下降趋势。在组织品类内容调改、做精细化组合的店铺,客单价有提升、交易次数也有提升,表现出运营成长的势头。

从一年中的主要假期消费数据看,传统百货店的主要业绩出现在中秋节和春节,显著高于五一和十一假期。其中,五一假期消费峰值也是2023年。

从中可以发现三个特点,一是2023年是消费释放相对较高的一年;二是店外团购销售没有明显起色,出现客单价和交易次数同步下降的特点,说明没有以往客单价很高、交易次数相对平稳的分离情况,失去预付卡团购的红利点,传统促销概念笼罩的商品质价比在持续下降。三是除了春节以外,传统百货在中秋节期间吸客力最强、客单价最高。五一和十一相对较低,不容易营造聚客机会。

既然中秋和春节是传统百货店的聚客时节,那么,传统百货店就可以深度挖掘民间习俗情怀话题。参照日本同行,日本百货店利用2月淡季培养出情人节主题,并且伊势丹百货孵化出女性赠送男性巧克力的“义理”新风俗,我们的百货店也有机会创新,讲情怀、卖情怀,从情感主题入手深化成长机会。

从春节假期可比数据对照分析,2019年以来超市业绩有起伏,2022年出现峰值,2023年有回落,仍高于2019年,2024年整体低于2023年,2025年达到新的峰值,好于2022年业绩。

2025年销售高点出现在节前2-3天,节前消费成倍增长,有节日回归的拉动因素,也有团购回升的因素,之后归于平淡,与2024年持平。部分没有节前拉动消费因素的店铺,假日期间业绩同比下降,说明超市的面临的问题依旧存在。

从近3年的客单价比较,一般假期客单价在80元至100元上下,2025年部分业绩增长显著的企业,客单价达到130至180元,增长40%至80%。而其它店铺的客单价仍然在70元至80元上下。

从店铺交易次数看,2025年比2024年减少大约5%,大部分超市到店客数同比较低,特别是业绩明显增长的部分企业,交易次数下降1%至3%,店铺客流稀少成为熟悉的话题。

部分企业到店客数下降。通过走访了解,有的店铺同口径进店客数相当于去年的十分之一,业绩增量主要来自社会大客户团购,有的店铺团购份额占整个店铺业绩的一半以上,团购渠道再起,与去年形成鲜明对比,成为超市一个突出增量。

据商业机构相关平台数据披露,春节期间网络零售额为4871亿元,同比增长13.6%,业绩增速继续领先实体销售业绩,主要品类与超市密切相关。本地到家闪送服务,有的渠道业务量同比增加70%以上。

超市业务的另一个渠道瓜分者是产地直播营销。据商务机构相关数据显示,全国农产品网络销售额实现118.75亿元,同比增长13.28%。各种农产品中,排在前三位的是水果、茶饮、草药行业。在常见的农产品中,热销的有橙子、苹果、绿茶等农林牧副产品。

特别值得注意的是,在超市相关的细分品类中,预制菜的销售额同比增长24.16%,成长性排在前列,其中佛跳墙、酸菜鱼等去年的热销品类,今年依然受欢迎。同时,今年出现大量半加工预制菜进入团购礼盒市场。

所以,部分超市春节假期业绩增长,一要看到团购回升的因素,二要看到网络渠道分享因素,三要看到客数持续冷淡的压力。

消费者选择的走向显示,超市问题的本质在于,基于江湖传承的品类采购、商品组合及营销模式已经落伍,面对多渠道分流、数字化预测的现实,重构渠道流程、塑造良心品质,转化卖场功能或将成为共识。

在一般城市界域中,购物中心大体分三种:社区型、区域型、跨区域城市中心型。

近三年来,社区型购物中心出现一批优秀的标杆,主要特征是社区合作紧密,客群口碑很高。但是在节假日消费活动中,客流相对较低,日均交易次数在1万次上下,而某些区域型和跨区域购物中心则具有很强的聚客元素,日均交易次数在2万次以上,北京朝阳合生汇等全国头部热门购物中心,受餐饮等聚客因素带动,交易次数高出同档次店铺数倍,形成二分天下的格局。

与2019年春节假期比较,购物中心5年来业绩高峰出现在2022年,同样可视为特殊历史条件所使,随后有所波动。

2025年春节假期,多数社区型购物中心和部分区域购物中心,实际销售业绩同比下降,只有少数调改成功的店铺业绩取得增长,在客单价相对平稳或略有提升的前提下,因为交易次数下降,特别是跨品类专柜的联单消费行为大幅减少,一些区域型大型购物中心以及新开购物中心虽然客流量较高,但是购买商品转化率并不理想。

部分店铺购买率下降,与其中复合型超市关停有关,不仅购买内容选项大幅减少,而且由于少数合作商户因为关店、失信跑路,消费者遭到预付卡损失而对购物中心信任下降。

与传统百货店比较,购物中心的聚客人数占有明显优势,已经成为聚客的主导渠道。

至于购买转化率较低,要从深层次找找原因,一是品类专柜布局同质化问题严重,质价比不高,有钱想买也难以找到比较优质内容,部分年轻客群已经转向其它城市区域或者日本等海外市场购买;二是购买力降低,收入水平或者资产安全性降低,影响到了复购欲望。

国家统计局公布1月份CPI数据上涨0.5%,食品价格下降1.4%,衣着品价格下降0.1%,一般日用品价格上涨0.5%,耐用消费品价格下降2.6%,与2024年连续对比,背后的结论或许是消费力下降,或许是商品信用被摧毁,不然难以解释源源不断的人潮去国外购买消费。

结合升级成功案例可以看出,不论哪个层级的购物中心,要想带动交易数和客单价联动提升,仅靠餐饮等基础口欲级别同质化产品远远不够,必须扩大视野,从国际化选品视角规划产品价值,用一店一品的个客策略,策划国际汇展、快闪争霸、媒体化创新。

如果说超市应该强化“现场、现物、现值”,那么,购物中心应持续聚焦“某地、某事、某景”。

近3年来,社会热点文化事件营销已经成为假日商业的最大聚焦点,列举几例:

一是电影院。春节期间,仅北京市就有500多万人到电影院消费,直接拉动相关餐饮、休闲、电玩等品类业绩。五棵松万达广场,从1月29日至2月7日,连续10天雄霸全国电影院线票房榜首,猫眼票房数据显示为597.1万元,比第二名高出156万元,成为全国春节期间光影热门商场TOP1、春节期间全国热门商场TOP36,进店客流量同比超过20%。

二是演唱会。五棵松万达广场2024年春节就组织青年学生等多类型乐团举办音乐会,2025年春节前夕,华熙LIVE组织4场跨年刀郎演唱会,将刀郎充满家国情怀的演唱会与文化旅游主题友好地结合起来,如一股清流,在跨年之际传播亲情与社会人性大爱,同样为两个商场带来巨大的网络人气和品牌口碑。

三是文化庙会。2025年春节网络热点内容之一是潮汕英歌会。有网友评论,新春氛围还得看广东英歌会,潮汕非遗,舞出漫天年味道,成为海内外华夏儿女必看的中国春节艺术热点之一。

传统山歌对唱、庙会打灯、社火皮影、秧歌高跷,是民族民间文化的灵魂,如同社区广场商街小铺店外的市集外摆促销,做好了是商业的友好伴侣、做糟了会成为打压消费人气的致命罪魁。

四是文创与IP解决方案。通过网络和实体店铺,运用AI等数字化手段爆发的个性文创、IP解决方案经营项目,体现出了95后动漫青年与国际化的链接,也体现出事件消费需求正在逐渐平替同质化无趣的商品消费,其中一部分如同养宠物一样,属于被摧残的补偿性心理安慰剂,如同走过半生的老头群体粘在网络直播间配合女主播喊票演艺一样。

无论如何,文创类消费是下一代网络社会多维消费的一极。就像上海商学院周勇教授所说:“既反映了人们对精神生活的追求,也体现了文化产业的创新与发展。”

网络文化的国际交融本质决定,国际化消费价值观熏陶不可逆转。而流通商业必然承载着跨境旅游商业服务责任,如果不想回到蒙昧闭锁的窠臼,就必须关注跨境消费趋势。

从相关机构公布的数据显示,在入境游方面,中国对过境免签政策已做调整,从开放144小时延长到240个小时,用更长的停留时间换取国际游客滞留消费价值。

2025年2月5日,国家移民管理局公示数据,从1月28日至2月4日,进出境合计为1436.6万人同比增加6.3%,与高峰时期比较,似乎起色不大。

商业机构相关数据渠道显示,春节期间全国入境787.12万人,同比增长16.1%,带动入境销售额为419.11亿元;比较而言,全国出境733.54万人,同比增长8.88%,出境旅游销售额为553.45亿元。第一入境游客来源为韩国,而出境游目的地首选为日本。

日本2024年海外入境游客购物消费结构中,中国大陆游客消费1.73万亿日元,占比为21.3%,购物消费7641万日元,人均消费11.9万日元,接近于平均水平的2倍。近期公布的2025年1月份数据,新宿伊势丹店免税销售增长38.9%。该店在2024年免税品销售383亿日元,店铺业绩占比高达19.4%,主要消费者就是大陆游客。

而大陆流通商业企业在面向国际游客服务营销方面,日益清冷、乏善可陈。希望在2025年以后几年期内,跨境商业服务业绩会迎来全面的惊喜。

一、城市存量商场业绩实际上在下降。

与就业、节日流动消费有关,部分县镇区域消费有所增长,一定程度显示消费力向分散的中小区域退行,城市消费者对所谓情绪价值消费的忽悠表现谨慎,本质是缺乏安全感和消费力。

二、透过假日消费特点显示机会仍在。

消费下行通道中也有消费,而且很多局部区域、店铺消费火爆,加上区域消费环境差异巨大,行业成长机会依然很大。要从风险和难点中寻找机会,在决策层强化经营良心,在管理层授权创新,在执行层加大激励,我们不缺创新才气,而是缺乏授权创新的勇气。

三、消费力在跨区域、跨国界游走。

很多高端消费力追寻宽松、适配环境,从贫瘠区域转向更有趣的区域、国界,证明我们的国际化商业服务营销在波动下前行。日本堂吉诃德、伊藤洋华堂等超市及鹤羽药妆店等企业成立大陆游客专属服务小组;罗森便利店可以提供7种语言服务;7-11有4万多外国员工在提供服务;三越伊势丹、阪急等百货企业能够建立大陆专属会员群,而我们的一线商业企业什么时候、如何建立海外专属会员群?如果我们不敢想,或者不允许涉猎相关话题,我们还怎么打造国际化消费城市。

所以,2025年对于实体零售经营者,是一个更难的挑战年。机会在于,存量商业拿出根本内容创新,新开商业喊来国际化资源加持,在压力下寻求升阶突破。